经传多赢官方服务号

经传多赢股票公众号

指数的表现至少被两方面继续绑定,一方面是机构抱团的白马个股,一方面就是成交量,目前这两方面依然没有给到一个要破局的走势,那么市场的阶段机会自然就维持在带有亮点的主题当中,特别是活跃度明显能维持,人气明显能延续的局部强势个股当中,所以阶段市场的主题亮点依然会掩盖指数的亮点。

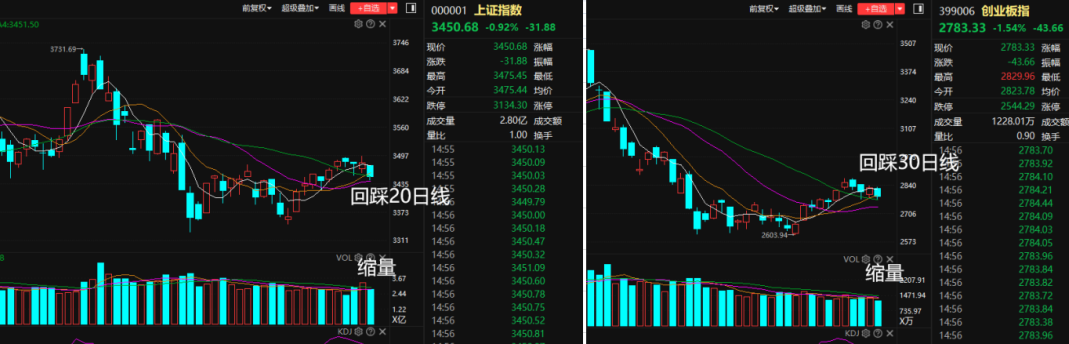

大盘技术:沪指K线回踩20日线确认支撑,也就是缩量的情况下,小双底是没有成功走出来的,短期技术指标KDJ形成死叉,加上5日线向下压,指数阶段的弱势盘整的走势依然容易维持,目前沪指的短期均线系统是尚未理顺的,所以维持小波段的涨跌节奏走势,这样对主板的蓝筹和白马来说,也是容易出现相对应的涨跌节奏,明显的特征是上涨的持续性不足,也就是看好的个股,有充分的低吸机会出现,而对创业板指数来看,K线回踩30日线确认支撑,短期技术指标KDJ死叉也地量再现,K线企稳位置或会在20日线和30日线之间,而且创蓝筹再大幅度杀跌的概率不高,阶段K线围绕短期均线系统徘徊的概率增加。

摆脱不了低迷的成交额:上周中市场成交额走出过连续两个交易日的放量,可惜依然摆脱不了七千亿元的水平,未能往八千亿的成交额水平迈进,反而在上周五又回到了七千亿元的水平之下,沪指在上周五的成交额回缩到三千亿元的水平,这样的话,主板的白马类个股是难受的,缺乏资金的撬动,即使有表现,都是短期的,股价向上突破的动力不足,自然失去持续性吸引资金的能力,所以阶段成交额的低迷其实对指数是会形成伤害,也就是资金参与白马和创蓝筹的法则就坚持维持低吸的模式,因为这样才是最稳健赚到这些个股差价的方式,当然整体成交额低迷,其实活跃的主题就更容易被发现,活跃的个股节奏要比低迷的个股节奏的短线机会多。

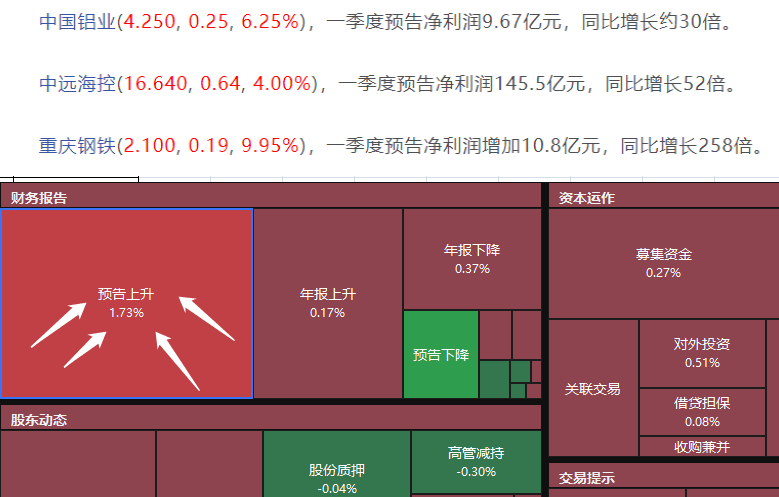

基本面方向:随着一季报的披露进入高峰期,预期超预期的,偏向于周期类个股,首先我们要知道一季报的披露规则,在4月30日之前披露完毕,而且对比是往往是2020年的第一季度的业绩,要知道2020年第一季度是疫情高峰期,大部分行业受到疫情影响,2020年一季度业绩是低潮期,所以2021年正常年份的第一季报的超预期就是在2020年第一季报低潮期上做的对比,而这些行业往往是去年一季度表现不好,今天一季度超预期,其中几种于周期类个股当中,钢铁有色煤炭化工和航运等产品价格在今年一季度大幅度提高甚至部分产品价格提高至历史新高的,今年的一季报的超预期就十分容易出现,适当加上K线在辅助线上方走的上升通道结合主力控盘递增,那么季报的趋势性机会就容易做好把握。

经传多赢

经传多赢股票

经选基金

联系方式

咨询热线: 400-9088-988

投诉专线: 400-9088-988转2号线

Copyright © 经传多赢 广州经传多赢投资咨询有限公司 All Rights Reserved 版权所有 复制必究

Powered by www.jingzhuan.cn © 2008-2026 粤ICP备17022216号-2

中国证监会核准的合法投资咨询机构【流水号:000000073797】

投资有风险,入市需谨慎